2. 백테스팅, 과거 데이터를 통해 미래를 읽는 기술

1. 백테스팅이란?

정보

백테스팅(Backtesting)은 과거의 시장 데이터를 활용하여 특정 투자 전략이 과거에 어떻게 작동했는지를 평가하는 과정입니다. 이를 통해 전략의 유효성을 검증하고, 미래 시장에서의 성과를 예측할 수 있습니다.

2. 백테스팅의 목적

1. 전략 검증

- 투자 전략이 과거 데이터에서 성과를 냈는지 확인.

- 손실 위험과 잠재적인 수익을 파악.

2. 리스크 관리

- 전략의 MDD(최대 낙폭)와 변동성을 분석하여 손실 허용 범위를 설정.

3. 최적화

- 매개변수를 조정해 최적의 성과를 낼 수 있는 조합을 탐색.

3. 백테스팅 과정

1. 데이터 수집 과거 시장 데이터

2. 전략 정의

투자 규칙을 명확히 설정

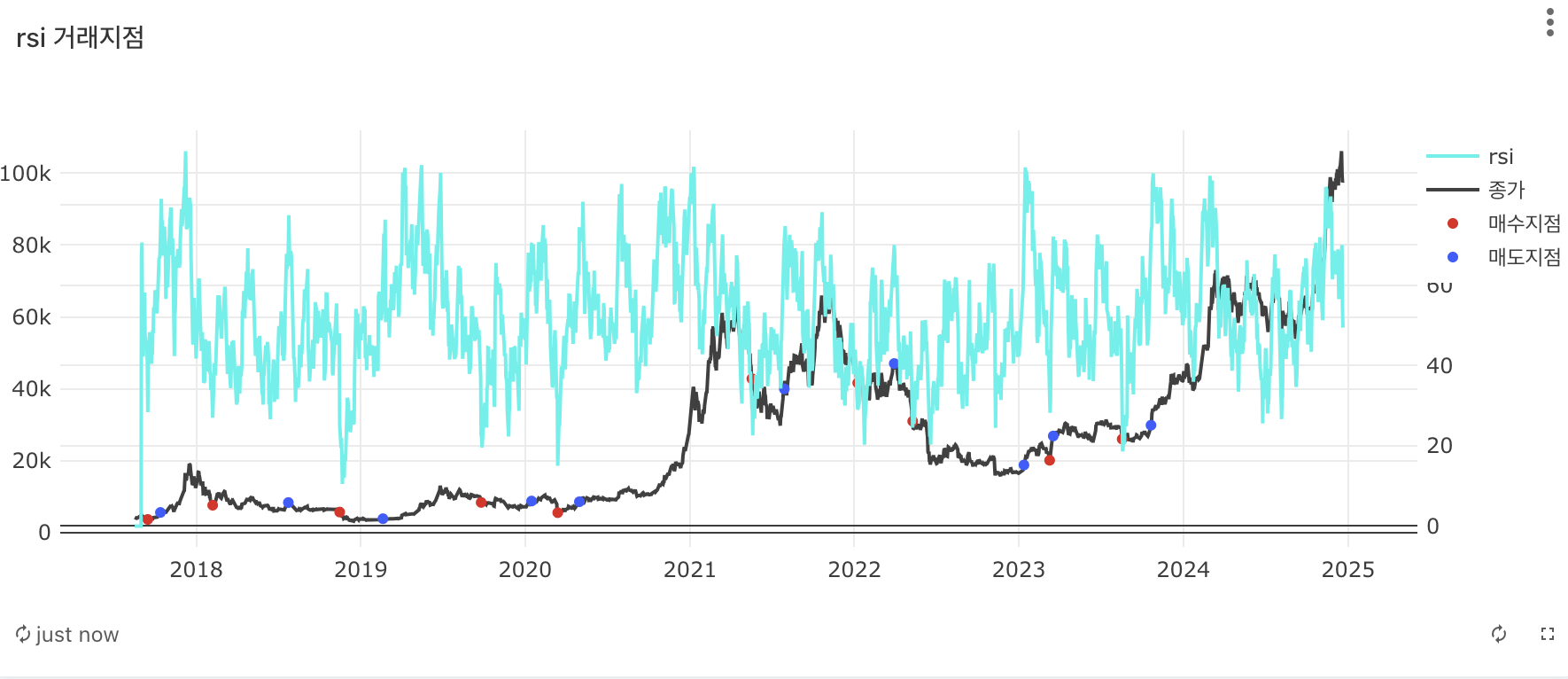

- 매수 조건: RSI < 30 (과매도)

- 매도 조건: RSI > 70 (과매수)

3. 테스트 실행

과거 데이터에 투자 전략을 적용하여 성과를 측정

- ROI (Return on Investment): 수익률

- MDD (Maximum Drawdown): 최대 낙폭

- Sharpe Ratio: 리스크 대비 수익률

4. 결과 분석

전략의 수익성과 안정성을 평가

- 예: ROI = 15%, MDD = 10%, Sharpe Ratio = 1.2

4. 백테스팅의 필수 요소

- 정확한 데이터

• 데이터의 품질과 정확성은 테스트 결과의 신뢰성을 결정.

- 거래 비용 고려

• 수수료와 슬리피지를 반영해 실제 성과와 유사하게 시뮬레이션.

- 매개변수 최적화 방지

• 과최적화(Overfitting)을 방지하기 위해 테스트 데이터를 분할(훈련/검증 데이터).

5. 백테스팅 전략 예시

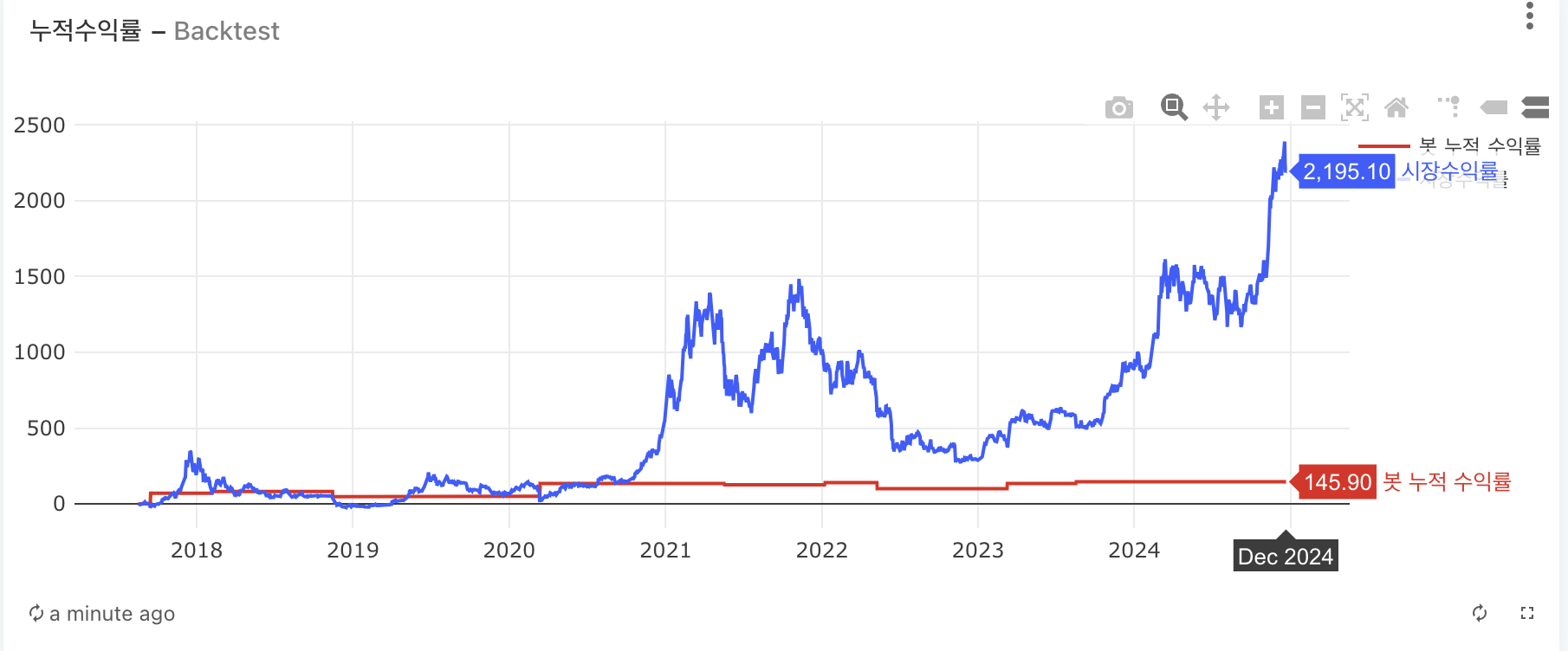

(1) 이동평균 전략 (Moving Average Strategy)

전략 설명:

- 단기 이동평균선(50일)이 장기 이동평균선(200일)을 상향 돌파하면 매수(Golden Cross).

- 반대로 하향 돌파하면 매도(Dead Cross).

성과 분석

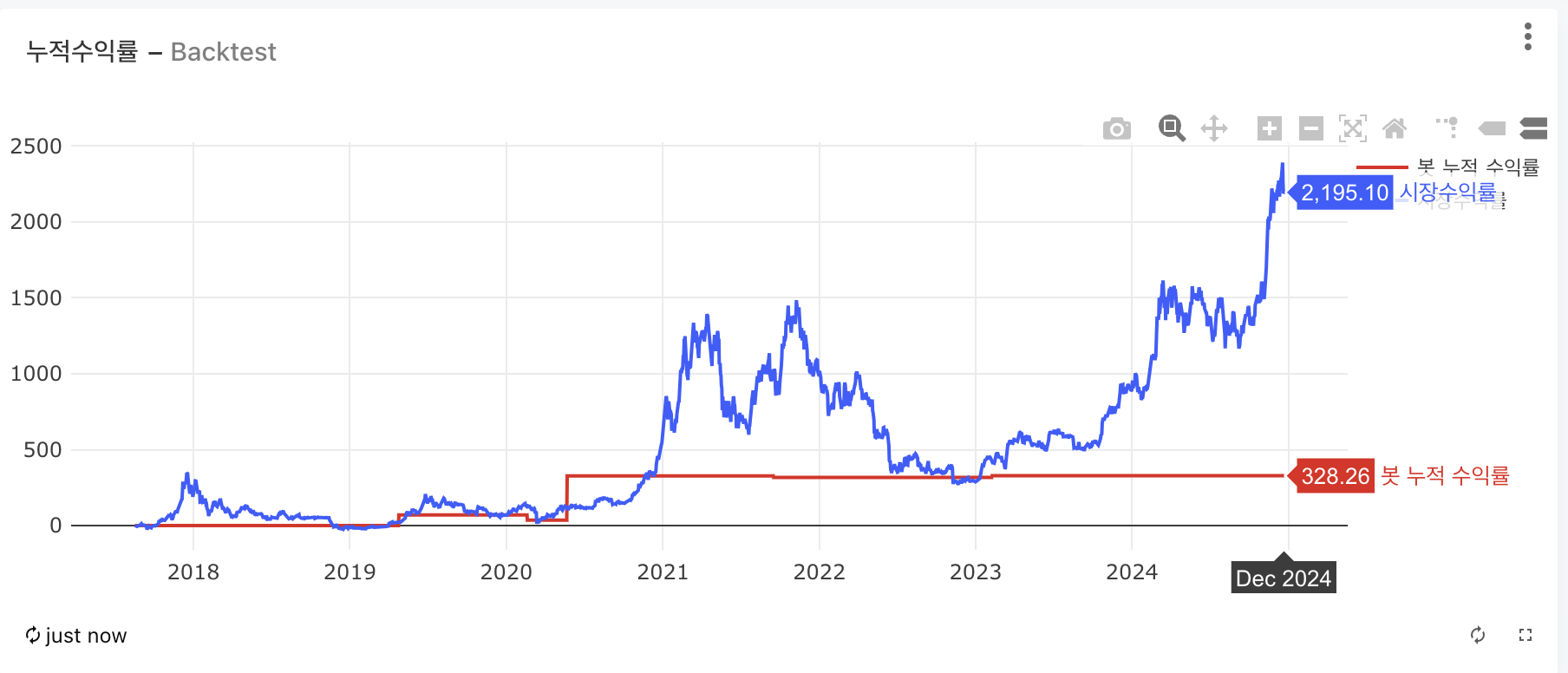

(2) RSI 전략

전략 설명:

- RSI < 30 → 매수.

- RSI > 70 → 매도.

성과 분석

FAQ

트레이딩뱅크와 관련된 에러 문의, 기능 추가 건의는 위 링크로 문의주시면 신속하게 답변드리도록 하겠습니다.